在线咨询

在线咨询

为什么澳大利亚的房地产市场会破产

2020-09-24 10:33

考虑到这种情况,当前的住房数据具有显着的弹性。

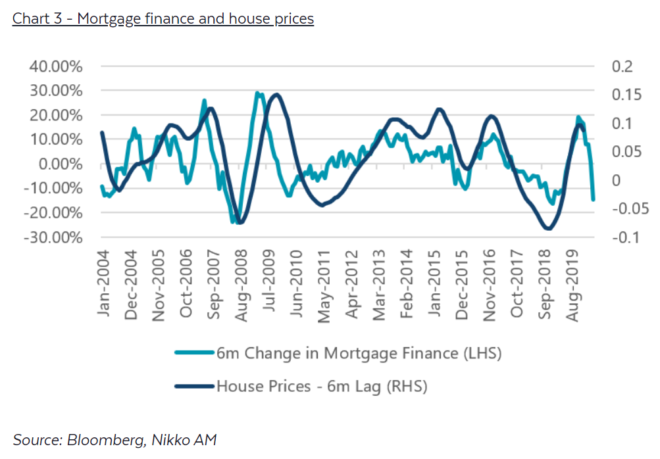

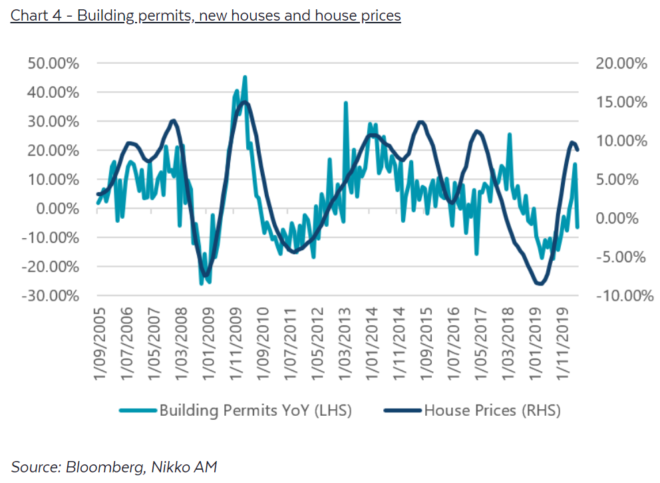

在确定房价的短期前景时,三个关键指标被证明特别有用:拍卖清算率,抵押贷款和建筑批准。目前,这些指标尚未表明对住房的严重担忧,短期结果可能是下降5%至10%。

拍卖清盘率可以及时显示出一种情绪指标……要在接下来的几个月中实现同比持平,我们需要看到价格下跌5%以抵消2019年末的强势…

在2019年末,抵押贷款融资已从高位回落,我们预计这将对价格构成压力,在未来几个月内可能在5%至10%的范围内……

最新的建筑许可数据表明,建筑意向迅速下降,这表明近期内房价疲软,因为开发商预计销售将更难实现……

目前,澳大利亚正面临70年来最差的经济表现,降息的空间很小。因此,我们还必须考虑这些指标如何在更大的环境中移动……

通常,在讨论澳大利亚住房时,叙述遵循以下思路:“是的,我们的房价是世界上最昂贵的一些,但与其他国家相比,我们拥有强大的移民能力,良好的承受能力和供应受限,这证明了高房价是有道理的” …

因此,我们着眼于更大的总体指标,即失业,移民,财政支持和利率,以收集房地产市场的潜在方向……

目前,房地产市场面临的最大风险是以失业的形式出现,因为澳大利亚面临前所未有的失业机会……

自三月以来,约有3.5%的工作年龄人口失业,这不包括目前参加JobKeeper计划的人口(约300万人)。这减少了将近70万个工作,是1990年代初期衰退的两倍,是2008年衰退的四倍……

如此高的失业率带来了经济困难,需要从银行体系中解脱出来。澳大利亚银行业协会表示,近50万借款人已获得贷款延期,《澳大利亚金融评论》指出,其中约有五分之一“处于严重的金融冲突中”。澳大利亚审慎监管局(APRA)指出,房屋贷款中的延期约占所有贷款的10%…

如果认为处于严重财务危机中的五分之一的人中有相当一部分无法偿还债务,那么今年年底可能会有成千上万的强迫卖方进入市场……

政府将比以往更高的失业救济金的当前迭代最近再滚动了六个月,但是,它将提供比以前收到的更低的失业金…

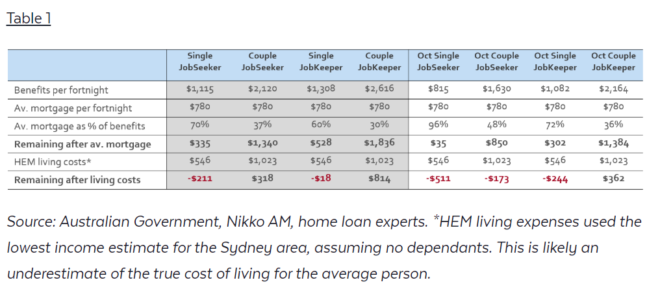

在澳大利亚,平均抵押贷款余额为400,000澳元,如果按30年期限,3%的利率计算,则每两周的费用约为780澳元。悉尼的一个人的最低最低生活开支,是根据示例的贷方家庭支出衡量标准(HEM)计算的,为每两周546澳元。有了这些统计数据,我们现在可以使用对不同政府收益的估计来比较普通家庭在平均抵押贷款下的生活状况:

表格中的阴影框显示了当前的预测财务状况。

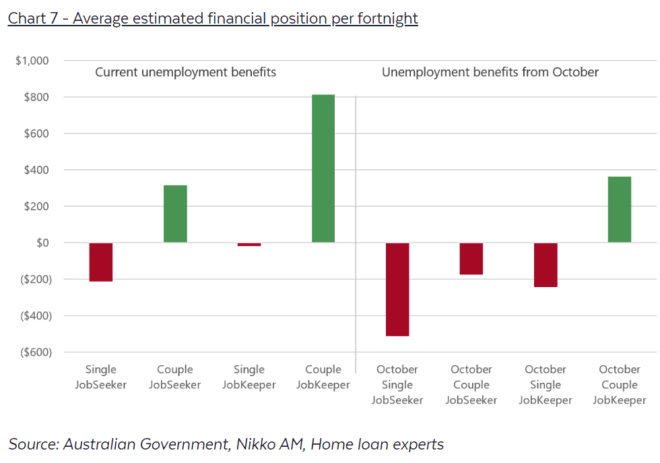

与此相比,将在10月份减少付款的情况下观察到的结果–表格的右侧…

如上所述,约有70万澳大利亚人失业(因此将依赖JobSeeker),目前有300万人参加JobKeeper计划。如果这些人由于十月份的收入下降而发现自己处于财务压力中,那么房地产市场可能会有更多被迫出售的人……

尽管上面没有解决,但该分析对于大量正在租房的澳大利亚人也是如此,他们平均每两周支付872澳元。如果这些人负担不起房租,房地产投资人的收入将受到威胁……

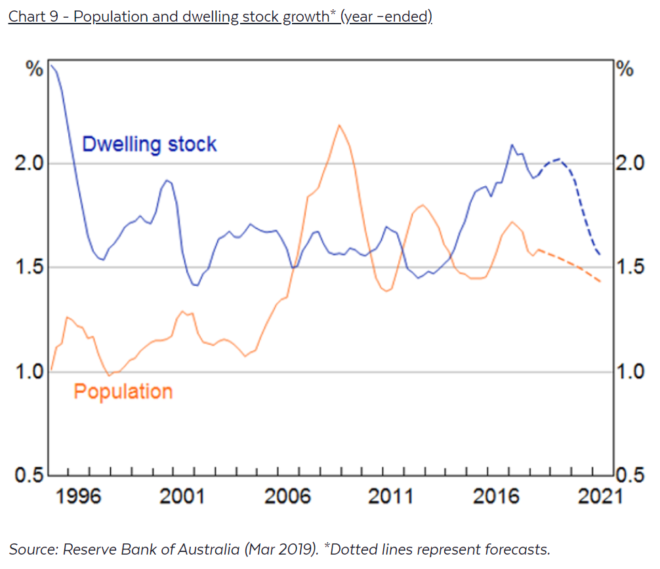

移民与人口增长……

鉴于预计到2021年边界将关闭,因此至少在接下来的六个月内移民将疲软,这使人口增长接近自然增长的14万人,与正常年份相比减少了约60%。

由于澳大利亚平均每个家庭有2.6人居住,这将使每年的需求减少约80,000处,而边界仍处于关闭状态……

总体而言,这是未来12个月中有关房屋大图的更多关注之一。在失业率高企且澳大利亚人购买房屋的能力低于通常水平的时候,人口增长的传统需求来源将放缓。

利率

每当住房市场显示出任何压力迹象时,利率就一直在下降。不幸的是,对于澳大利亚央行而言,利率处于他们认为是下限的水平(0.25%)。在不陷入负面影响的情况下,澳大利亚央行几乎没有空间通过传统方法继续放松。因此,该策略的可行性(降低价格以保持过去10年的价格上涨)看来可能即将结束……

当我们回到我们的问题:我们应该多担心?目前,这个问题的答案取决于政府的支持以及持续多长时间。到目前为止,政府勉强表明希望通过新的限制继续采取这些支持措施,并且又给了银行六个月的延期,以期对那些最终可以偿还的人进行延期。

因此,根据这些支持措施的变化,有充分的理由相信,随着扩展政策的逐步取消,负面影响在未来12个月中将继续超过正面影响。这意味着房价可能会比大多数人短期预期的5%到10%的预测下降更多,并下降到10%到20%的下降范围。

这肯定比短期指标所引起的更多关注。

这是与MB观点相符的出色分析。

最大的风险是,随着价格和租金的下降,澳大利亚负资产的地主大军将减少损失并大量出售。这可能会导致大量待售房源进入市场,从而导致反馈回路,从而推低价格。

首页

首页